みんなあらゆる事情で離婚に至る人もいます。そして、私自身も離婚歴があり子どもを育てております。自分だけならまだしも子どもがいるとなるとお金も必要になります。主に教育費が重くのしかかります。さらに自分の老後も考えないといけません。今回は私自身の実践も交えてシングルマザーの貯金方法をお伝えします。父子家庭でもご参考になさってくださいね。

貯金額の目標

貯金は貯金でも、やみくもに貯金をすれば良いというものでもありません。ある程度の目標額がある方が貯金もしやすいものです。では貯金額の目標がいくらなのでしょうか?

子どもの教育費と自分の老後のお金

一番に目を向けるべきは、子どもの教育費と自分の老後のお金です。ざっくり言いますと

- (子どもの教育費)+(自分の老後のお金)=必要になるお金

ということになります。そして、普段の生活費も必要ですね。

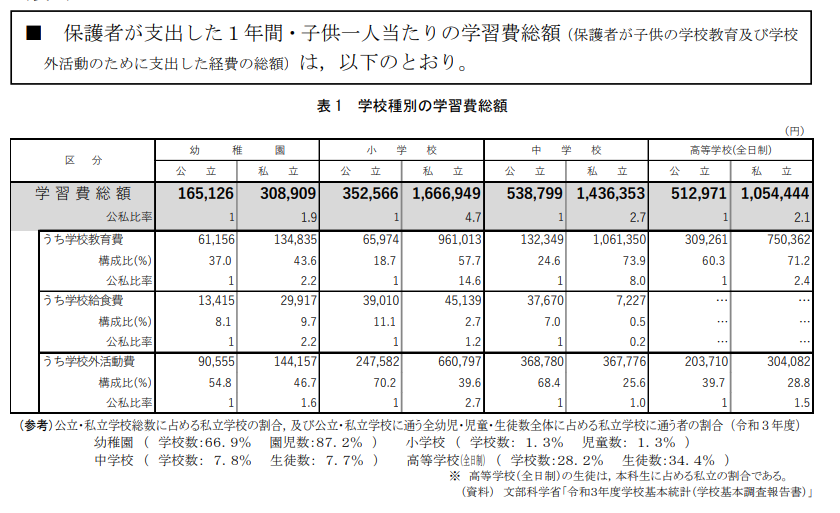

子どもの教育費

この事を踏まえて、まずは子どもの教育費を見て行きましょう。下の表はそれぞれの学習費総額です。どう見ても公立よりも私立のほうが高い結果になっていますね。

文部科学省 令和3年度子供の学習費調査より

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

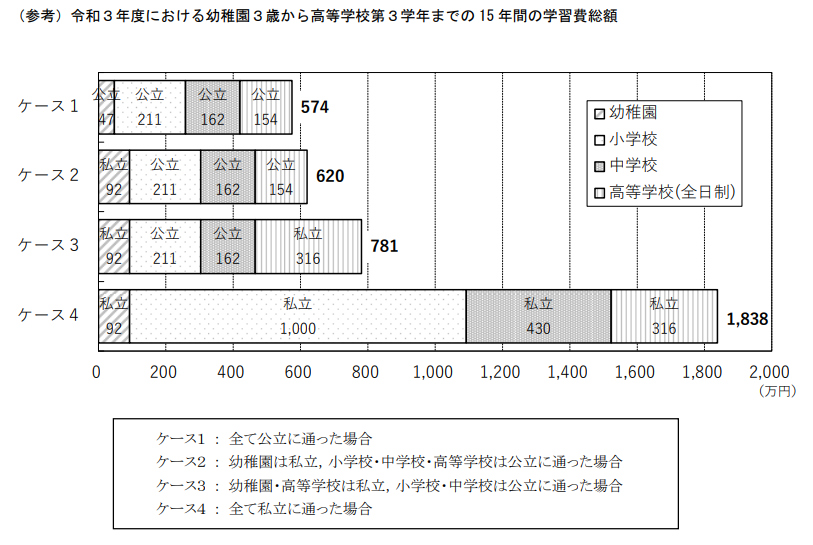

グラフで表したものもあります。やはり私立に通う事によって金額が上がります。

文部科学省 令和3年度子供の学習費調査より

https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf

「高校授業料無償化」の案も出てきております。これなら私立にも通えるのではないのか?という疑問があるかと思いますが、あくまでも無料なのは「授業料」のみ。制服代や修学旅行代などは必要です。その点も考えつつ高校は公立か私立か選ぶことも重要になってきます。

さらに上の表は高校までですので大学の費用も必要になってきます。大学の費用として、入学費用で約81万円、在学費用で約149万円必要です。それが4年間。4年で約596万円。入学費用と合わせたら約677万円かかる計算になります。上の表のケース3の金額を参考にすると、幼稚園から大学までの金額は、ざっと約1,500万円必要なのではないでしょうか。

~令和3年度「教育費負担の実態調査結果」 日本政策金融公庫

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

自分の老後資金

さて、自分の老後資金も必要になってきます。ここで老後の資金のためにできることがあります。

- iDeCoに加入

- 新NISA

- 個人年金保険

以上の3つが代表的な老後の資産生計です。特に新NISAの積立ては配当金など非課税になりますので複利効果でお金が増やしやすくなる手段の1つです。

娯楽費

でも、楽しみも必要です。教育費や老後以外にも娯楽は必要です。娯楽費としてお金を貯めておくことも大切なことです。どこかの旅行でなくても大丈夫。家族で一緒に体験できる施設で過ごすなど近場でも構いません。娯楽費として別に貯金しておけばそれ以上の嬉しいことがあるかもしれませんね。

節約するところ

お金を貯めるには節約するところは節約する。とても大切な事です。ではどこを節約すれば良いのでしょうか。

固定費の見直し

まず最初に見直すべきは固定費の支払いです。毎月必ず支払わないといけないものです。例えば、

- 家賃

- スマホ代

- 光熱費

代表的なものはこの3つですね。家賃となれば引っ越しをしないといけないのでなかなかできないかと思います。しかし、スマホはキャリアから格安スマホに。電気代やガス代は比較サイトなどありますので自分の住んでいる地域でどこが安いかなど検索できます。最初のひと手間がかかりますが、それ以降は金額的に楽になるかと思います。

買い物の仕方の見直し

さて、買い物の仕方も見直した方が良いですね。例えば、おなかが空いている時に買い物に行くと、ついつい余計なものも買ってしまいがちです。食べたくなっちゃいますからね。できれば満腹の時に行くとお菓子など必要ないものをスルーできたりしますね。時間帯を見直してみても良いですね。

行政を頼っても大丈夫

それでもやっぱりお金が足りない、という時もあるでしょう。そういう時は手軽にカードローンやサラ金にお金を借りずとも「母子・父子・寡婦福祉資金貸付金」というものがあります。やはり最初はまずは行政に相談です。大切な事です。

貯金方法

貯金方法も色々ありますね。残ったお金を貯金なんて一番してはいけない貯金方法です。

先取り貯金

やはり確実なのは「先取り貯金」。毎月1,000円でもいいから始めてみましょう。できれば普段つかっていない銀行口座などで貯金すると効果的です。毎月1,000円でも1年たてば12,000円。毎月5,000円だと1年で60,000円です。やはりチリツモで増えていきます。でも途中で引出さないようにしましょうね。それ以外にも銀行の定期積金を利用するのも良いでしょう。こちらも先取り貯金になりますよ。

老後資金はiDeCoで

先ほども書きましたが、やはり老後資金はiDeCoが一番。何故かというと、60歳まで引出せないからです。本気の老後のための資産生計。「引出さない」を上手く利用して自分の老後の生活を守りましょう。

児童手当等は教育費のために

教育費として貯めておきたいのが「児童手当」や「児童扶養手当」です。これは自分が稼いだお金ではありません。行政からの支援です。あくまでも自分で稼いだお金は生活費や自分の老後資金にまわして児童手当などは子どもの教育費として使うのが一番かと思われます。貯金でも良いし、学資保険で使っても大丈夫です。学資保険ならば、もし自分に何かあった時に育英費用として子どもに残せるので学資保険の方がオススメです。

単発の仕事をしてみる

節約も大切ですが、1万円節約するよりも1万円稼ぐ方がある意味手っ取り早いものです。毎日仕事で疲れているかもしれません。でも、世の中1日働けば1万円貰えて、即日お金を振り込んでくれる仕事もあります。例えば、何かの試験の試験官などですね。1日で終わる仕事なので、こういう派遣会社等に登録していれば、余裕のある休みの日なのに働くこともできます。1日だけの仕事もあることを覚えておくといざという時に役に立つかもしれません。

まとめ

お金は大切です。また宝くじを買うよりも確実に目的のある貯金をした方が子どものためでもあります。世の中一攫千金はないと思ったほうが賢明です。コツコツ自分と子どものためにお金を貯めていきましょう。

コメント