前回、ジュニアNISAは今年で終わりと言うことをお伝えしました。そして、現行のNISAも今年で終わります。俗にいう「新NISA」。でも、iDeCoと何が違うのか?どっちがいいの?という疑問にお答えします。

新NISAとは?

現行のNISAと新NISA。なにが違うのでしょうか?もちろん良い方向に改善されております。

4つのポイント

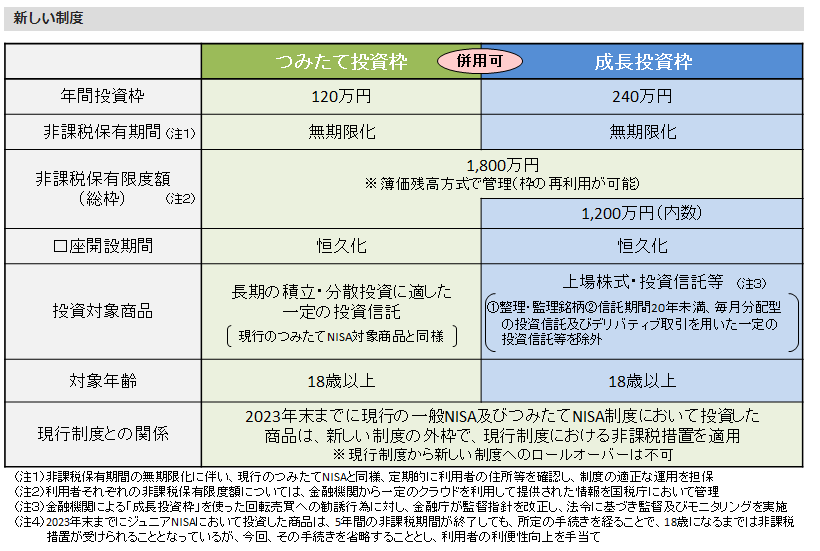

非課税保有期間の無期限化

今のNISAは、保有期間が決まっておりました。つみたてNISAでは20年間。一般NISAでは5年間。思ったよりも短い期間です。しかし、新NISAでは、この保有期間がなくなりました。正確には、無期限となりました。すなわち、新NISA枠で買った株式や投資信託はずっと税金がかからない状態、ということになります。嬉しいですね。

つみたて投資枠と成長投資枠の併用が可能

今のNISAでは、つみたてNISAと一般NISA、どちらかしか持てませんでした。でも新NISAではどちらも持てる!つみたてもできるし、株や投資信託も普通に買える。今まで「積立てだけかぁ」と私も思ってました。しかし、どちらもできるとなれば、税金もかからないし、ばんばん好きな銘柄が買えるということ。資産運用の幅が広がります。

新しいNISA:金融庁

年間投資枠の拡大

今のNISAでは、つみたてNISAでは40万円。一般NISAでは120万円でした。しかし、新NISAでは、つみたて投資枠で120万円、成長投資枠で240万円と大幅UPしました。たくさん投資したい人にとっては嬉しいことですね。

非課税保有限度額の拡大

今のNISAでは、つみたてNISAは800万円、一般NISAでは600万円でした。新NISAではなんと、つみたて投資枠成長投資枠合わせて1800万円までOKになりました。こちらも大幅UPですね。非課税の限度額はやはり無限大とはいきませんが、それでも限度額が上がったことは嬉しいですね。

18歳未満は使えない

さて、ここまでとても改善されたように感じる新NISA。しかし前回お伝えした通り、ジュニアNISAはなくなります。そして、この新NISAは18歳未満は利用できません。残念です。18歳以上から利用できます。ということは、教育資金を投資で用意しようと思うと税金がかかってしまう、ということになります。投資で教育資金を用意しても大丈夫ですが、別の方法で教育資金を貯める事を考えても良いかもしれません。

iDeCoとは?

巷ではiDeCoを聞きますね。やったら良いとか悪いとか。どういったものかお伝えします。

もう一つの年金、iDeCo

20歳を超えたら全員、国民年金や厚生年金に加入します。でもこのiDeCoは入りたい人だけは入れます。全員が必ず加入しないといけないものではありません。iDeCoは、自分で申込をし、掛金を自分で払い、自分で運用方法を決めます。すべて自分次第なのですね。より豊かな老後を送るための資産生計の方法の1つなのです。

3つのポイント

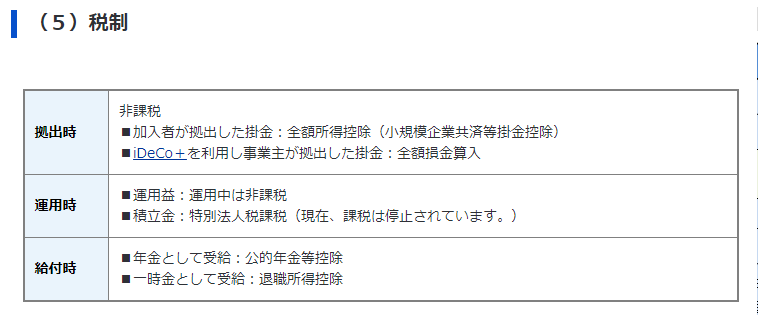

掛金が全額所得控除

iDeCoのために払ったお金は全額所得控除になります。例えば、毎月の掛け金が10,000円だとすれば、所得税と住民税が軽減されます。

運用益も非課税で再投資

普通の証券口座などで投資して、分配金など貰うと源泉分離課税20.315%課税されます。10,000円儲かったら、2,315円税金で取られてしまいます。しかし、iDeCoであれば、この税金が非課税。すなわち、儲かった10,000円は、まるまる自分のものにできます。

年金を受取る時も大きな控除

このiDeCoを受取るときは、一時金か年金かを選ぶことができます。一時金で受け取る時は「退職所得控除」、年金で受け取る時は「公的年金等控除」の対象となります。

iDeCoの概要 厚生労働省

証券会社によって商品が違う

iDeCoの口座は、ぶっちゃけどの証券会社でも開設することはできます。しかし、すべての証券会社は同じ商品を売っているというわけではありません。A証券では「〇〇投資」は売ってるのに、B証券では売っていない、ということもあります。もし、お友達に勧められて、「このiDeCoの商品オススメだよ!」と言われても、自分のiDeCoの証券会社では扱ってない、ということもあるので、まずはその商品のHPを見て、どの証券会社で販売されているかを確認すると良いですね。

注意点

とても魅力的に思えるiDeCo。でも注意点があります。それは、60歳になるまで原則として引き出すことができない、ということです。もし、急にお金が必要になって、お金を引き出したい!と思ってもできないのです。もしものお金は別に銀行の普通預金などで準備をしていたほうが良いですね。

どっちがいいのか?

では、新NISAとiDeCo、どちらがいいのか?と悩みますね。そういう時は、どちらもやってみると良いでしょう。どちらも非課税枠があったり、所得控除があったりとどちらも魅力的です。それぞれ1万円からでも良いのでやってみると良いですね。

まとめ

iDeCoは60歳まで引出せない、ということをしっかり覚えておきましょう。その上でiDeCoの申し込みをしましょう。また今度、iDeCoの詳しい内容をお伝えしようと思います。

コメント