今年でジュニアNISAも終わってしまいます。子どものための貯金代わりにジュニアNISAを利用していた人も多いことでしょう。また、子どもの将来の学費として利用していた人もいるはずです。では今後、ジュニアNISAがなくなってしまってからの子どもの証券口座はどうすれば良いのでしょうか?学費や貯金も含めてFP視点でお伝えします。

現在あるジュニアNISAはそのまま置いておく

今まで積立てなどしてきたジュニアNISAはそのまま置いておくことをお勧めします。その理由をお伝えします。

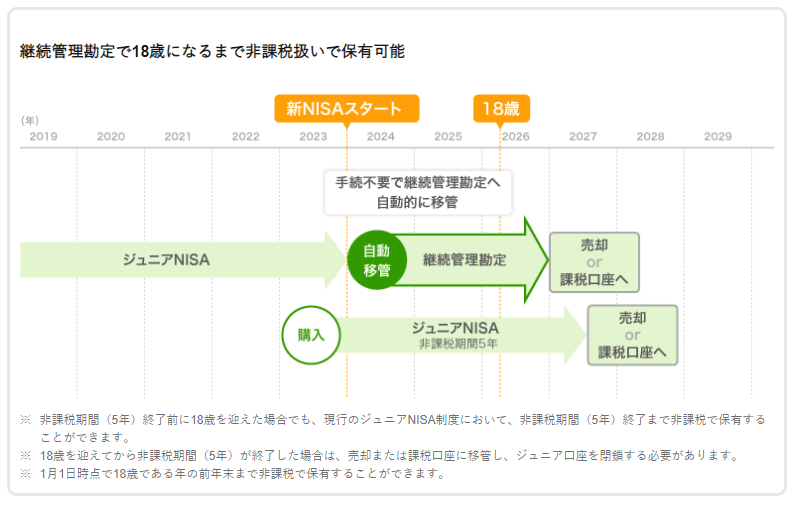

成人になるまで非課税

※SBI証券のHPより

今あるジュニアNISAでは、新たにジュニアNISAの非課税枠は設定されませんが、2024年以降はロールオーバー専用の非課税枠として、新たに設けられる継続管理勘定で成人になるまで非課税扱いで保有する事ができます。すなわち、今持っている商品が配当金が出る銘柄であれば、その配当金は非課税という事になります。税金は引かれないのは嬉しいですね。税金分、丸儲けになります。

また、継続管理勘定での保有と書きましたが、これも自動的に移管してくれるので手続きは不要です。もしジュニアNISA枠が残っている人は年末までに使い切ってしまう事をお勧めします。

2024年以降はいつでも払出しできる

今までのジュニアNISAでは、口座名義人の子どもが成人するまでは原則払出しする事はできませんでしたが、これが撤廃されます。2024年以降のジュニアNISAでは、株式や投資信託の払出し、現金の銀行口座への出金・引出しが非課税で自由に行うことができます。しかし、自由にできるからといっても注意が必要です。それは、成人になる前に非課税で払出しをする場合は、ジュニアNISAで保有している商品や現金をすべて払出しをして、ジュニアNISA口座を閉鎖しなければなりません。一部だけ売却や、受け取った配当金だけを現金にして引出す、ということはできませんので、もし成人前に引出したいのであれば、よく考えてから引出しの手続きをしまししょう。

新NISAには移管できない

子どもの年齢が成人に達したら、ジュニアNISAで保有している商品はその年の年末に特定口座へ払出しされます。特定口座へ移管されたら売却時に利益はがあれば税金がかかる、ということになります。なので、成人に達した年の年末までに商品を売却してしまうのも一つの手になります。その年末時点の状況によりますが、一度売却するタイミングを考えてみたいものですね。

学資保険を利用する

学費としてジュニアNISAを利用していた人なら、一度学資保険を検討してみても良いかもしれません。

学資保険の金利が上がってきている

※明治安田生命のHPより

先日、明治安田生命の学資保険の予定利率を引き上げると発表されました。現行では0.75%ですが1.3%になります。12月の契約分からの適用になります。これは、日銀が7月に金融政策を修正した後、長期金利が上昇傾向にあることを受けた措置で、利率改定は約6年ぶりとのことです。一気に0.55%の上昇です。嬉しいですね。0歳の子どもがいる30歳男性で、保険料の支払期間が10年、受取総額が280万円の場合、毎月の保険料は1701円安くなる計算になります。また、契約時の年齢も変わりました。年齢の上限が45歳だったのが62歳まで引き上げられます。晩婚化や祖父母の契約にも対応した形になります。これは最近のニーズや社会変化に対応した改革なので、子育て世代には嬉しい改善でもありますね。

契約者にもしものことがあってもカバーできる

たいていの学資保険の場合、契約者にもしものことがあれば保険料の払い込みが免除されます。教育資金や満期の保険金の保障内容はそのままですので、子どもの学費が必要な時のは手続きが可能です。「もしものこと」はあまり考えたくはありませんが、こういう時は学資保険はとても安心がありますね。

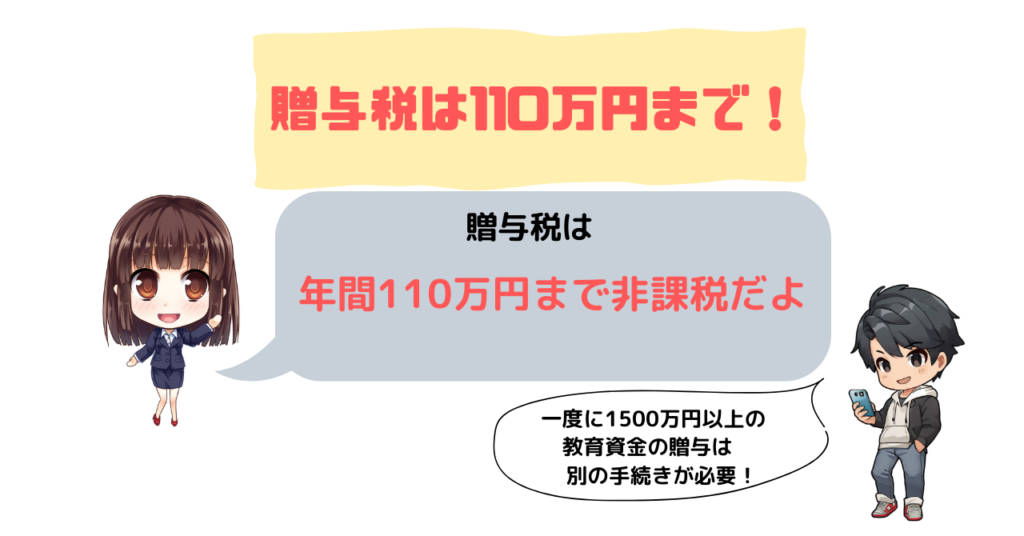

子どもの証券口座で積立てを継続

贈与税には気を付けなければいけませんが、そのまま子どもの証券口座の特定口座で引き続き投資信託などを積立てていくこともお勧めです。贈与税は年間110万円までは非課税です。ジュニアNISAでは年間80万円までは非課税でしたので同じ金額で積立てる分には問題ありません。

同じ金額の積立てなら投資商品の方が良い

ここでジュニアNISAと同じ金額て積立てをするのであれば、銀行口座の定期積立てよりも投資信託などの金融商品をお勧めします。なぜなら、金融商品の方が配当利回り等良いものが多いからです。複利の効果で積立てをするのであれば断然銀行の定期積立てよりも一層増やす事ができるものとなっております。しかしここでも注意が必要です。やはり相場であれば下落することもあります。右肩上がりの相場ばかりではありません。直近ではコロナ禍では相場全体が下落したのも事実です。それでもドルコスト平均法で積立てすることは銀行の定期積立てよりも増やせる可能性のある商品であるからこそお勧めしたいものでもあります。下落リスクを考えながら投資方法など選んでいきたいですね。

ジュニアNISA口座とは違って、特定口座。こちらは税金がかかってしまします。非課税ではありません。その点に注意して投資信託などの商品で教育資金を増やしていきましょう。

定期預金では金利が低すぎる

さて、ここで銀行の金利を見ていきましょう。大手の都市銀行であれば普通預金の金利はほとんどが0.001%です。これは、100万円を1年間預けていたとしても貰える利息はたったの10円です。ネット銀行であれば色んな条件を達成していれば最高で0.25%の銀行もあります。100万円を0.25%で預けていたら貰える利息は2,500円ですね。大手都市銀行に比べたらマシものです。しかし、金融商品であれば3%を超える商品もあったりするのも事実です。下落リスクはあるものの、差は歴然ですので一度投資信託などの金融商品を考えてみるのも良いでしょう。

まとめ

子育て世代にはとても良かったジュニアNISA。終了してしまうのは残念です。しかし、悔んでいてもしかたないので、いかに子どもの教育資金などを増やす方法を探していくのかが重要になってきます。その際は税金にも気を付けて増やしていきたいものですね。

コメント