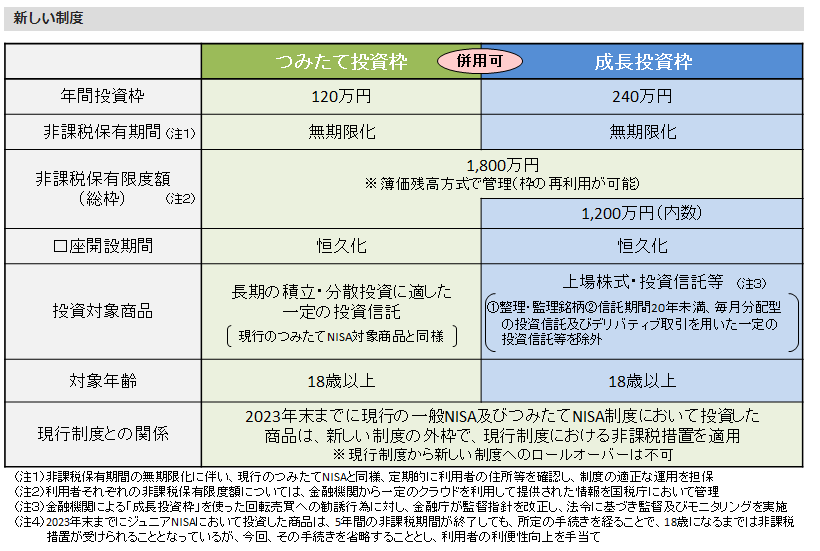

2024年1月から始まる新NISA。つみたて投資枠と成長投資枠の2つがあります。どっちも使えますが、どのようにすれば効率よく資産が増えていくのか?という疑問にお答えします。しかし、投資はあくまでも自己責任。しっかり考えて選びましょう。

高配当株を選んでみる

成長投資枠での魅力は、何と言っても「つみたて投資枠」以外の商品が買えること。もちろん日本株も買えます。新NISAも長期保有を目的としておりますので、長い間持っているのであれば配当のある銘柄を選びたいものです。株主優待もとても魅力的ではありますが、ここはやはり配当の出ている株や分配金を出している投資信託やETFを選ぶことをお勧めします。個人的に「高配当」と感じるものは、配当利回りや分配金率が3.5%以上のもの。まずは私はここを見て判断しております。

高配当の「率」だけで選ばない

ここで、配当利回りの高いもの「だけ」を選んでもあまり意味がありません。会社の状況があまり良くなければ、配当が下がったり、最悪配当そのものがなくなってしまう恐れがあります。その会社が良いかどうか判断するには、その会社のIRのページを見てみる、あるいは四季報を読んでみるなど一度投資する前にその会社が今後成長するかどうかを自分の目で確かめてみると良いでしょう。あくまでも「成長投資枠」なのですから。

ちなみに私は上の図の配当利回りが一番良い会社の株は持っておりません。なぜなら、個人的にはあまり魅力のない会社に感じるからです。一番配当利回りが良いからといって、ホイホイ買うものではありませんね。

限度額まで投資しなくてよい

新NISAにもそれぞれ限度額があります。成長投資枠は年間投資枠が240万円。でも毎年240万円満額使わなくても良いのです。毎日の生活がありますからね。一定の金額を現金で持っておくことも大切です。例えば、ボーナスの半分は新NISAに使い、残りの半分は預貯金としておいておく。こういったことも大切なのです。

新しいNISA 金融庁

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

つみたて投資枠とのバランスも大切

1つの個別株だけに偏るのではなく、まんべんなく個別株を買っておくのもリスク管理になります。業種が違ったりすると良いかもしれません。また、つみたて投資枠を使うことでより一層リスク管理がやりやすくなるかと思います。つみたて投資枠でアメリカのETFや投資信託。成長投資枠で日本株などある程度分散しておけば、もしもの暴落時、少ない損失で済む可能性もあります。卵は一つの籠に盛るなです。投資の基本ですね。

まとめ

新NISAは年間投資枠も広がり、非課税保有期間も恒久化となりました。今まで税金を取られて躊躇していた投資もある意味負担軽減になりますね。投資生活を楽しみましょう。

コメント